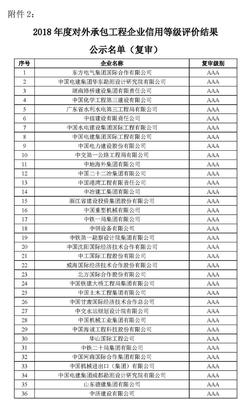

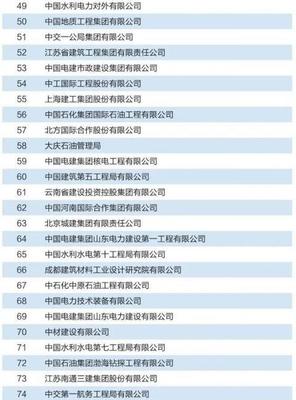

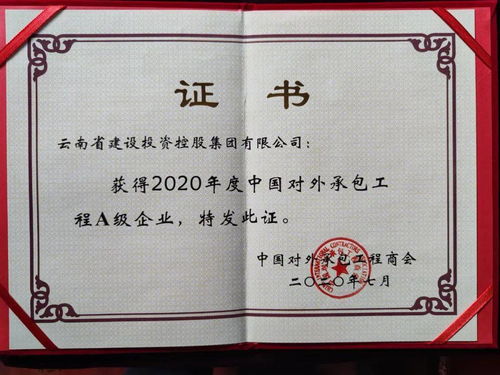

備受矚目的2020年度對外承包工程行業企業信用等級評價結果正式揭曉。經過嚴格的評審程序,我集團憑借雄厚的綜合實力、卓越的工程業績、健全的管理體系以及良好的國際聲譽,成功獲評最高信用等級——A級企業稱號。這一榮譽不僅是對集團過去一年在海外市場辛勤耕耘與卓越成就的權威認可,更是對其在全球基礎設施建設領域領先地位與高度責任感的有力證明。

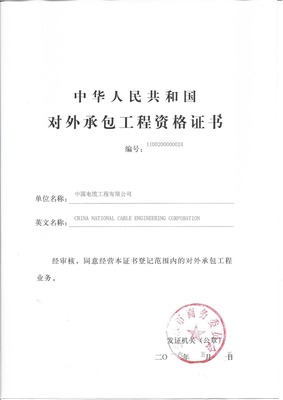

對外承包工程是中國企業深度參與國際分工合作、推動“一帶一路”倡議走深走實的關鍵領域。獲得A級評價,意味著集團在工程質量、履約能力、安全生產、社會責任、合規經營以及財務穩健性等全方位指標上均達到了行業頂尖水平。評審過程中,專家委員會重點考察了企業的國際項目執行能力、風險管控水平、技術創新應用以及對項目所在國經濟社會發展的綜合貢獻。集團在眾多參評企業中脫穎而出,充分展現了其作為行業排頭兵的硬核實力與軟性魅力。

回顧2020年,盡管全球面臨新冠疫情帶來的嚴峻挑戰與國際環境的復雜變化,集團海外業務團隊迎難而上,積極踐行“高質量發展”理念。一方面,確保了在建重大項目的順利推進與如期交付,多項地標性工程成為中外友誼與合作的豐碑;另一方面,嚴格遵守國際規則與當地法律,注重屬地化經營與文化交流,積極履行環境保護、社區共建等社會責任,贏得了項目所在國政府、合作伙伴與民眾的廣泛贊譽,品牌美譽度持續提升。

此次獲評A級企業,將為集團帶來顯著的品牌溢價與發展機遇。根據行業慣例,高信用等級企業在參與國際工程投標、獲取金融機構信貸支持、享受政策性優惠等方面將更具優勢。這不僅是市場與客戶信任的“通行證”,更是集團進一步優化全球市場布局、承攬更多高技術含量、高附加值的旗艦型項目、實現可持續穩健發展的強大助推器。

集團將以此次獲評為新起點,繼續秉持“共商、共建、共享”的原則,深耕海外市場。集團將不斷強化科技創新驅動,提升工程全產業鏈服務能力,嚴控各類風險,致力于打造更多精品工程、民心工程、綠色工程。集團也將積極發揮A級企業的示范引領作用,與業界同仁攜手共進,共同維護中國對外承包工程行業的良好形象與競爭秩序,為促進全球基礎設施互聯互通、推動構建人類命運共同體貢獻更多的中國智慧與中國力量。